5月初的伯克希尔鼓励大会上,94岁的巴菲特厚爱文牍将于年底交棒阿贝尔,这位长达60年的掌舵东谈主以为伯克希尔的出路会比他管制时更好。

追想伯克希尔的外传之路,这家1839年出身于新英格兰的纺织厂,在巴菲特接办时已靠近绝境,却在随后的几十年间改变为市值超万亿好意思元的投资帝国,领土横跨保障、动力、铁路、滥用。

最近,风浪君发现一家A股公司,亦然纺织品业务起家,现在业务领土已涵盖信赖、期货、东谈主身险、融资租出、基金管制、基金投资、钞票管制等七大鸿沟,似乎也正沿着相似的旅途默然滋长,它等于浙江东方(600120.SH)。

那么问题来了,浙江东方身上有莫得伯克希尔的影子呢?

一、成于区域,困在区域

浙江东方前身可追念至1988年建树的中国纺织品相差口总公司浙江省针棉织品分公司,后改名为浙江省针棉织品相差口公司,一直是浙江省国资委旗下企业,它亦然A股仅有的两家场合国资上市金控平台,另一家是越秀成本(000987.SZ)。

2017年,完成紧要资产重组后,浙江东合标准转型为浙江省独一的国有上市金控平台,现在旗下业务组成主要包括:

米兰app官方网站浙江省属独一信赖公司浙商金汇信赖,浙江省属国有期货公司地面期货,浙江省首家国有控股的世界性寿险公司东方嘉富东谈主寿,融资租出子公司国金租出,股权类基金管制和投资全资子公司东方产融,证券类基金管制和钞票管制业务。

一眼望去,除银行和券商执照外,浙江省最优质的金融资源险些皆相连到了浙江东方。

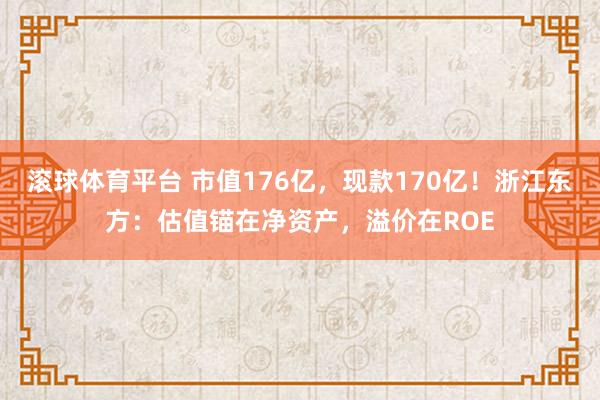

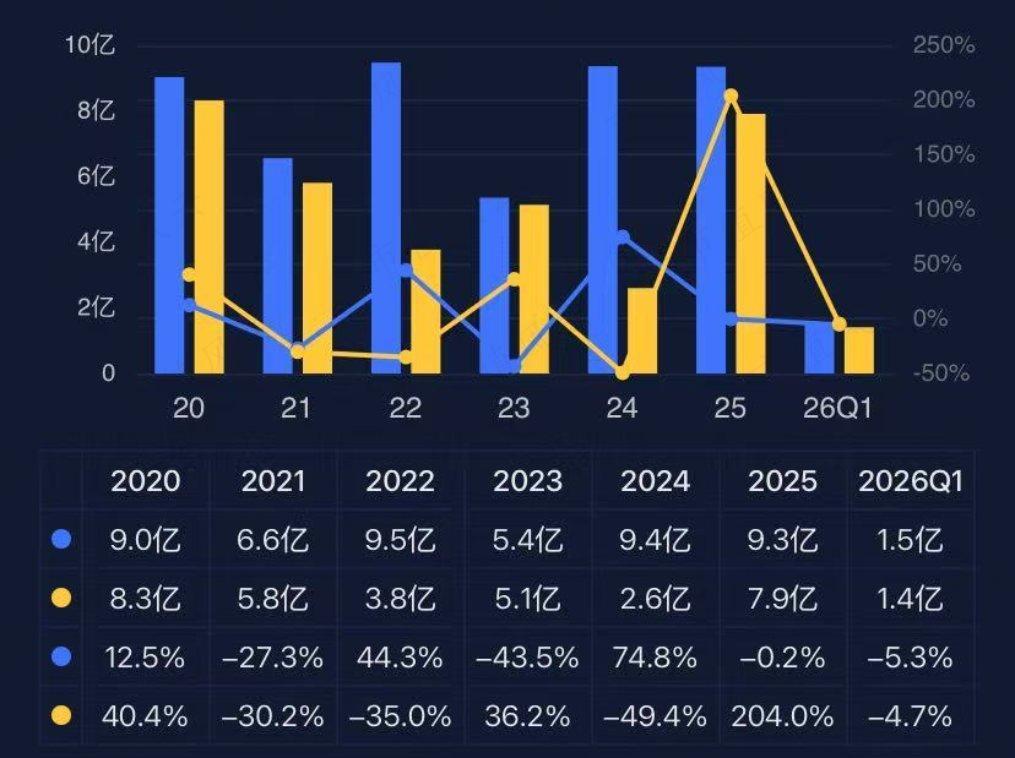

从营收看,受期货业协会条款自2025年起对资金类期货业务罗致净额法阐发收入影响,浙江东方的总营收限度自2025年骤降至16.3亿,按此前核算方式,浙江东方2023年营收一度超160亿,曩昔息争后唯独17亿出面。

(2025年年报)

按息争后口径看,浙江东方2023至2025年全体营收限度在16亿落魄,至少从名义上作为长智力终点有限。

(制图:专科奇迹注册制的市值风浪APP)

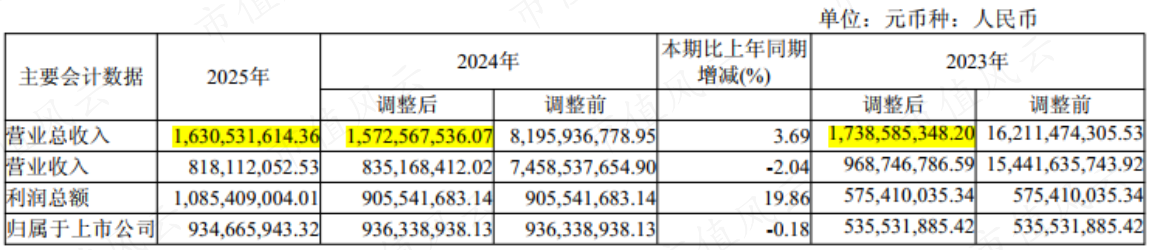

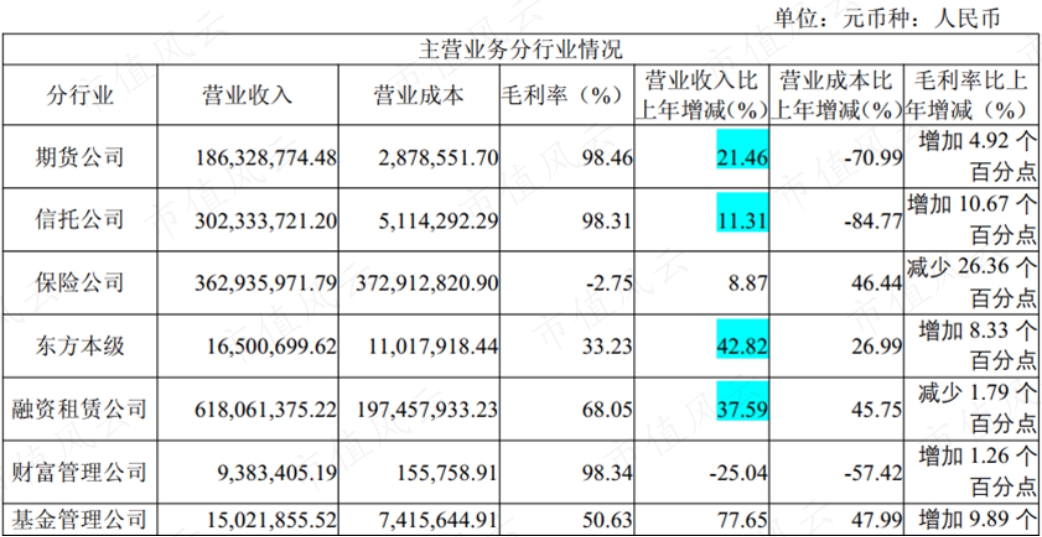

期货、信赖、保障和融资租出是浙江东方主要收入开始,悉数孝顺了公司2025年90.1%的营收。其中融资租出和期货是2025年增速最亮眼的两个板块,但从足够值和限度看,并无量级之上质的飞跃。

(开始:Choice数据,制图:市值风浪APP,亿元)

一一来看,期货业务自管帐核算模式息争后,毛利率高达99%,在年报中,浙江东方示意,“地面期货在行业分类评价中获评A类A级,排行跃升10余位,稳居行业第一梯队。”

不外,A股上市公司败露的本身及旗下期货子公司数据败露,2025年全年56家期货公司悉数净利润约93亿元,19家公司净利润冲破1亿元。而地面期货2025年净利润是6176万。

信赖公司98.31%的毛利率也不异诱东谈主,浙江东方也在年报中示意“管制信赖资产限度同比增长104%,迈入2,000亿限度行列”。

但更为实验的是信赖业务总收入3亿出面,按体量和收入换算,应该主要照旧低毛利的通谈或奇迹信赖,信赖子公司2025年净利润也唯独1080万。

寿险业务虽孝顺3亿多营收,但2025年毛利率是-2.75%,净利润损失5807万。

这也安妥咱们对东谈主寿、吉祥等“老七家”寿险公司除外,其他寿险公司的真确写真。2025年,行业前十名净利润悉数占比高达94.6%,利润抓续向头部相连,留给长尾参与者的空间终点有限。

融资租出业务是浙江东方现在最亮眼的业务,2025年增速亮眼,净利润1.96亿,亦然四大板块中盈利限度最高的。但现在来看,2025年的增长能够率主要源于增资扩股带来的成本金的推广。

2025年2月,浙江省场合金融管制局厚爱批复容许国金租出注册成本由8000万好意思元加多至1.13亿好意思元;2025年10月16日,又容许进一步加多1.57亿好意思元。

除此除外的钞票管制和基金管制业务限度皆太小,不再伸开。

多执照上风让浙江东方在省内独树一帜,但拉到世界维度,与细分赛谈的头部同行比较,差距是肉眼可见的。

看到这细则会有老铁说,这也凑不出来浙江东方2025年9.3亿的净利润啊?别急。

(制图:专科奇迹注册制的市值风浪APP)

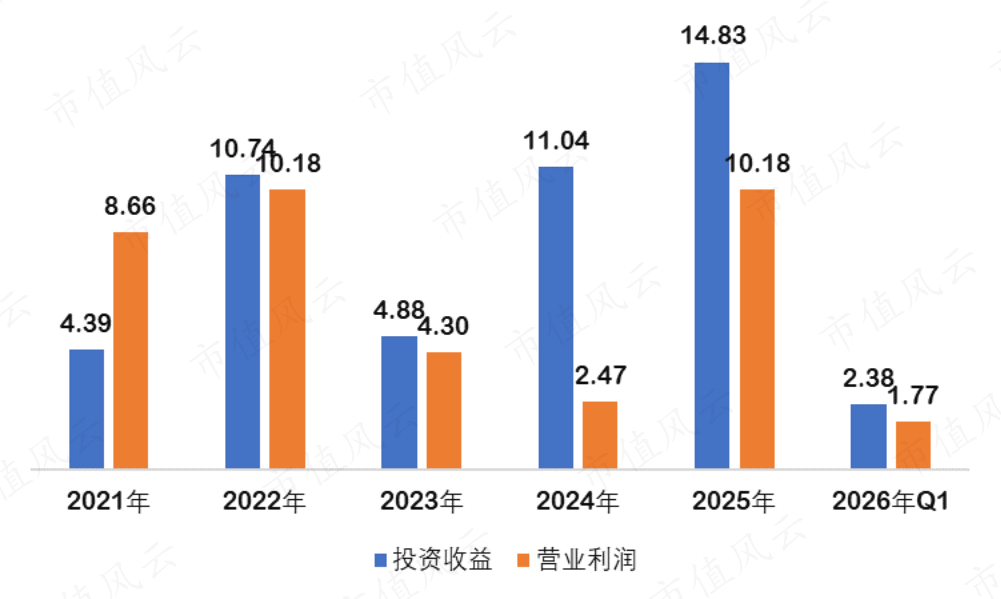

二、投资收益已成为利润中枢

浙江东方之是以能在2024年和2025年皆取得9亿多的净利润跟投资收益有很大关联。如果莫得投资收益孝顺,公司2022年于今的营业利润皆是损失的。

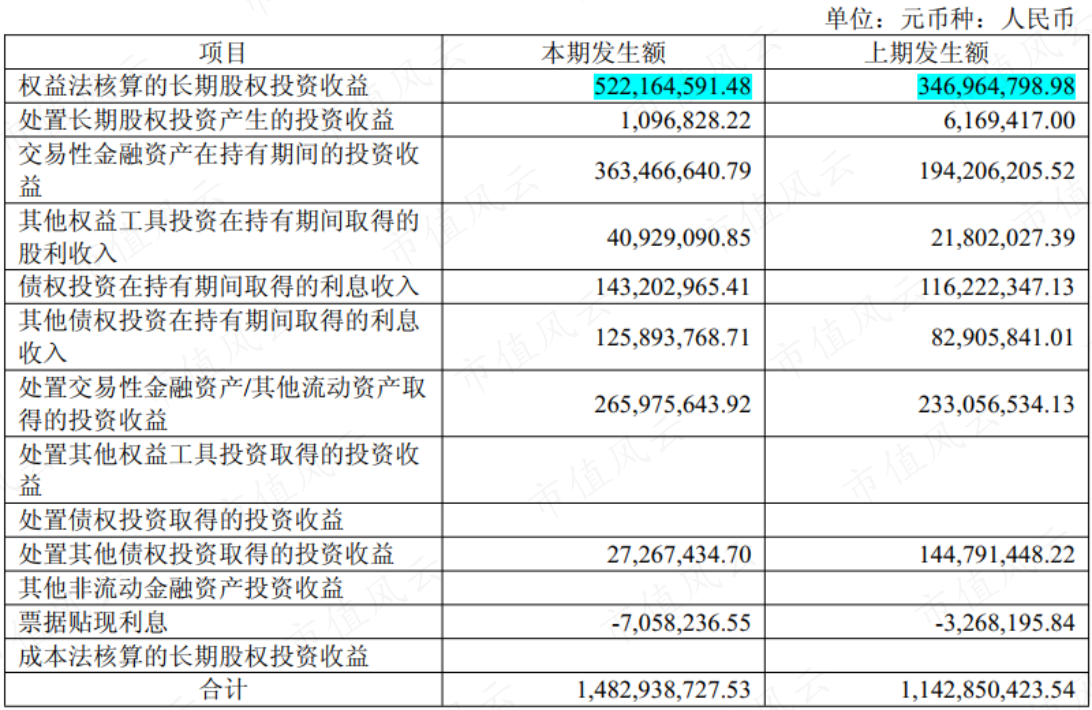

虽然,作为一家多执照金融企业,投资股权、股票、债券、基金、银行搭理、资管等千般金融居品,本等于公司的主业与中枢智力之一,投资收益也已从事实上组成公司的利润中枢。从结构看,收益开始可归纳为三大类:

第一类由权利法核算的联营企业孝顺,滚球体育平台2025年阐发收益5.22亿。主要由杭州斡旋农村贸易银行股份有限公司(以下简称“杭州斡旋银行”)和狮丹努集团股份有限公司(以下简称“狮丹努”)孝顺。

狮丹努集团曾是浙江东方控股子公司,主要从事真诚服装制造,2016年出表,尔后抓股比例一直看守在45%,2024年营收63.6亿,净利润5.52亿,2025年营收68.03亿,净利润5.76亿,一直保抓透露增长。

2024年,通过公开竞拍和公约转让,浙江东方耗资5.4亿取得杭州斡旋银行3.24%股权,但那时这些股权对应的公允价值就高达12亿,这也给浙江东方带来6.6亿营业外收入。

2025年,浙江东方又进一步增抓,最新抓股比例为3.94%,与控股鼓励省国贸集团悉数抓有杭州斡旋银行10%股权。杭州斡旋银行2025年营收91.71亿,净利润44.61亿。

通过同杭州斡旋银行的股权联动,浙江东方也终点于得回银行执照,它在年报中也示意,连接推动两边在信赖居品、债券认购、金融居品代销等业务互助。

第二类由主动投资管制孝顺,包括往复性金融资产抓有收益3.63亿和贬责款融资产价差收益2.93亿,反应的是公司通过债券、股票、基金等往复性资产捕捉商场契机的智力。

第三类是固定收益类资产的利息收入,来自债权投资和其他债权投资,悉数约2.69亿。

而要评价第二类和第三类收益的真确底色,就不可只看利润表上的数字,必须回到资产欠债表。

三、该若何拆解浙江东方资产欠债表?

初看浙江东方的资产欠债表,很容易被其账面的充沛的货币资金搞得迷概述糊。

以2025年底为例,账面货币资金73.57亿,往复性金融资产94.89亿,一年内到期的非流动资产11.31亿,主若是一年内到期的债权投资,单这些现款及类现款资产加起来就朝上170亿,而限度5月15日收盘,公司总市值也才176亿。

(2025年年报)

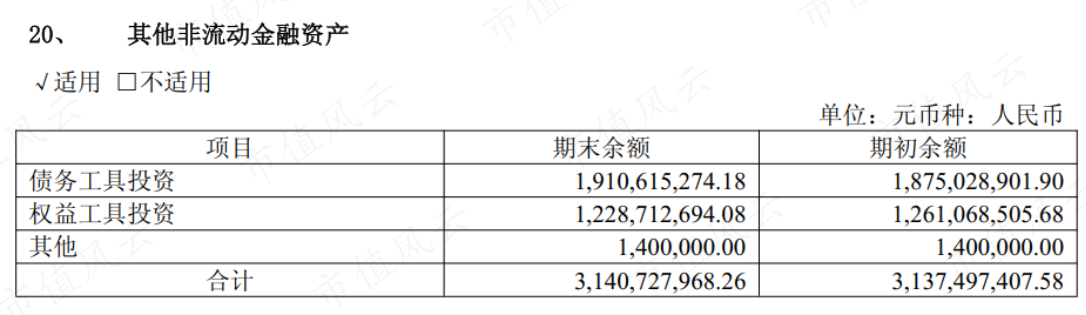

此外,在耐久资产项下,浙江东方还有债权投资26.5亿,其他债权投资(债券)57.88亿,耐久应收款(融资租出业务)119.53亿,耐久股权投资(杭州斡旋银行、狮丹努及基金股权)51.22亿,其他权利器具投资31.5亿,其他非流动金融资产31.41亿,加起来也接近320亿。

(2025年年报)

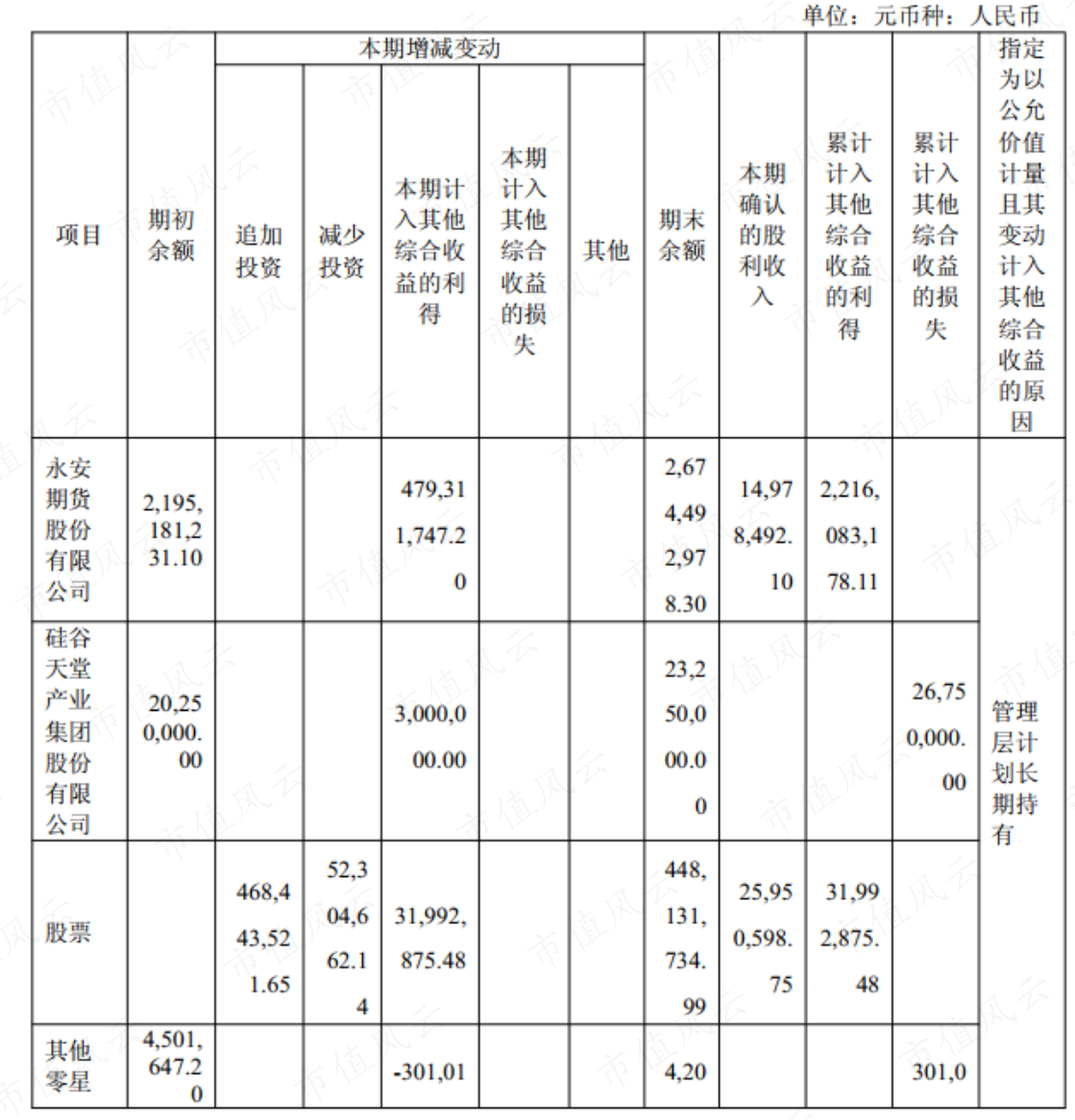

这里要点说一下其他权利器具,主若是抓有的永安期货11.43%股权和4.48亿股票,均筹画耐久抓有,股价波动收益径直计入权利步地,不影响利润。截止2025年底,抓有永安期货股价累计波动部分利得22.16亿,收益照旧很可不雅的。

(2025年年报)

浙江东方有莫得可能在押中下一个永安期货呢,风浪君以为最主要照旧取决于杭州斡旋银行和狮丹努未来的上市的可能性。

而由于浙江东方的主业等于各项金融业务和类金融业务,单单就这些渊博的金融资产就说公司被低估是值得商议的。因为金融资产的后面一定是相应限度的金融欠债。

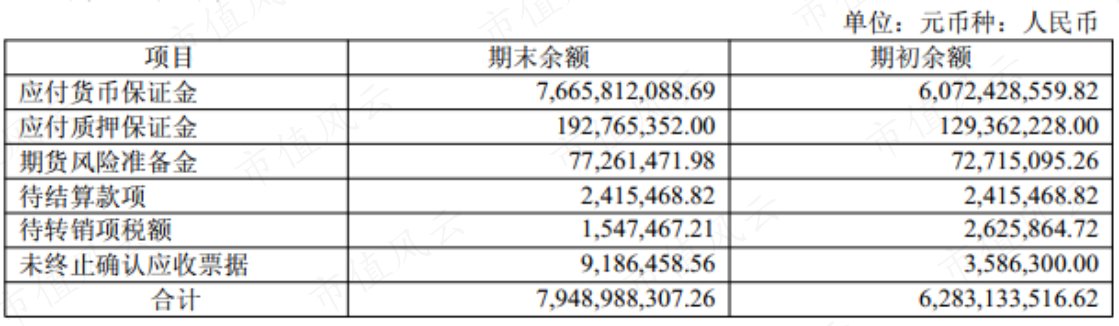

照旧以2025年底为例,且不说短期借债、耐久借债及债券等金融杠杆,仅保障合同欠债就高达138.19亿,另有近80亿千般保证金。

(2025年年报)

问题又来了,该如何评价浙江东方期骗这些合理杠杆开展金融业务时的投资管明智力与赚钱水平呢?

试图拆解各板块的插足资产与对应收益,既艰苦又衰败实操旅途,也莫得太大必要。金融企业的本色在于,账上资产是钱,账上欠债亦然钱,中枢智力等于花钱生钱的智力。因此,ROE和ROA是两个相对更有价值的评价看法。

(制图:专科奇迹注册制的市值风浪APP)

从这两个看法看,浙江东方花钱生钱的智力并不彊,致使不错说偏弱,阐发基本处于同行偏低水平。以2025年为例,公司加权平均净资产收益率为4.9%。横向对比来看,同时越秀成本的ROE约为5.6%,中油成本约为4.2%。

单年阐发尚可,但拉永劫辰轴来看,4.9%的水平已是比年最佳的年份,公司并未展现出抓续高于同行的盈利智力,ROE耐久处于行业中游偏下水平。

(制图:专科奇迹注册制的市值风浪APP)

结语:估值锚在净资产,溢价在ROE

总的来说,浙江东方现在更像是一个被区域资源捕鱼、仍在探索中前行的金融控股平台。

不外,关于金融企业而言,净资产永恒是一个值得参考的估值锚。账上的1块钱净资产与投资东谈主口袋里的1块钱,本色上并无分歧,皆是滋生成本。截止5月15收盘,浙江东方PB为1.07。如按2026年一季度末净资产筹画,照旧跌破1。

当商场给以金融股的估值耐久盘桓于净资产近邻致使折价时滚球体育平台,频频不是在含糊其资产的存在,而是在担忧其期骗这些资产创造逾额讨教的智力。浙江东方需要拿出回复的恰是抓续、可考证的ROE改善。