关于滚球世界杯

- 滚球体育平台 CFMOTO 发布新款中排量巡航550CL-C:25880元

- 滚球体育平台 《遮天》最新集:紫薇星域风浪幻化

- 滚球体育app2026世界杯官方版下载 NBC:火箭VS湖东说念主G4最高不雅看东说念主数达720万 比旧年同期段上涨1

- 2026世界杯滚球体育中国官网 “肯练”是前提 “会练”是关键

- 2026世界杯滚球体育中国官网 12万级家轿,续航560km,配HUD+8155芯片,深度体验深蓝L06

- 滚球体育平台 刷新纽北SUV记录!雷军:小米YU7 GT有点小贵 毕竟定位豪华车

- 滚球体育app2026世界杯官方版下载 张碧晨《梦底》获评最好却惨遭淘汰!不雅民愤吼:《歌手》投票门径该改了

- 滚球体育平台 520:字字不提爱,句句都是你

- 滚球体育平台 新三板基础层公司高士达登龙虎榜: 2026年6月15日至2026年6月16日涨跌幅累计达到275.00%

- 滚球体育平台 26.98万买“大湾区揽胜”!豪华大六座沦为“白菜价”

- 发布日期:2026-06-20 21:23 点击次数:157

记者丨杨梦雪

裁剪丨陶力 骆一帆

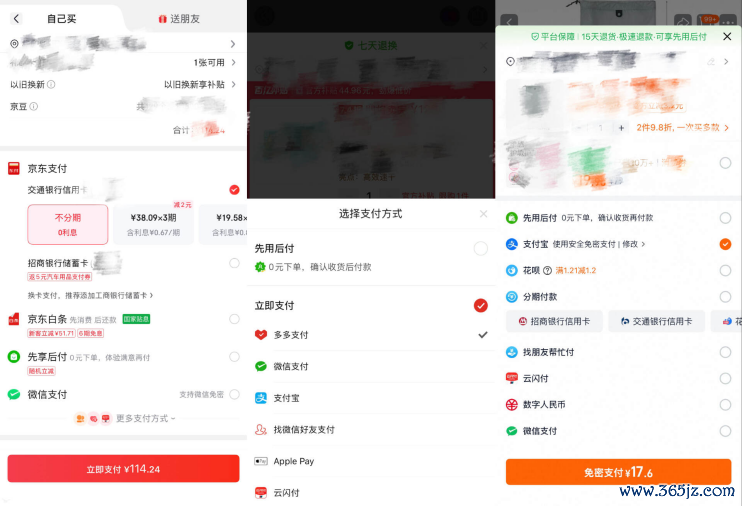

无需密码就能支付、一键点击即已贷款,电商平台的收银台正在成为浪费者知情权的“盲区”。这一问题,也在618大促节点被平日温雅。

打着“方便”的旗子,免密支付、先用后付等产物,正在以近乎无感的方法镶嵌浪费者的每一次点击。前者让浪费者无用输密码完成付款,后者让浪费者“一键点击”就能完成浪费信贷。这以至还是算不上什么清新事。

自2025年年末起,监管密集动手,从中国支付算帐协会倡议“阻绝默许通畅免密支付”到《互联网平台价钱活动法律施展》条目免密支付“显耀展示”“方便取消”,再到《金融产物网罗营销管制主义》明确梗阻将贷款产物列入支付用具选项。

电商平台与支付机构正面对一场从“无感”到“有界”的合规重塑。

图片开首:本报记者梁远浩摄

责怪“支付痛感”的想象

活动经济学中有一个主见叫“支付痛感”,即浪费者在用钱时本能感受到的热沈不适,付款手脚越显性、金额越直不雅,痛感越厉害。

电商平台表层见叠出的免密支付、先用后付、自动续费等让用钱更“无感”的想象,本色上也都是为了刻意弱化以至撤消这种“痛感”,让浪费者在简直毫无察觉的情况下,完成支付以至假贷。

素喜智研高等参谋员苏筱芮默示,“先用后付”“免密支付”等无感支付方法,频年来如实被互联网平台在其上风场景中高频诈欺。这种想象八成减少浪费者在支付才调由于停留、彷徨等原因带来的交往流失风险,责怪浪费者购买链路,以“丝滑”的支付体验,促进平台贸易场景的成交。

必一体育中国官网入口21世纪经济报说念记者了解到,当今默许通畅的情况还是有所减少,但仍有平台经常常会在支付才调跳出免密支付的关系教导,浪费者不错在购物结算才调方便通畅这一行状。

也有平台将先用后付类产物默许放在通盘支付选项的首位,或者以“领取0元下单履历”等极具蛊惑性的措辞,指令客户通畅先用后付类金融产物。

而对于早已在平台几轮推论中被默许通畅的老用户而言,那时便利的“一键通畅”也变成了如今关闭的重重阻碍:菜单层层嵌套,选项藏于深处,接连点击六七次才能得胜关掉,下次一不注意可能又通畅了。

“如若部分平台存在默许勾选、隐敝教导、强制紧缚等操作,还是高出了合范例畴,违背了浪费者自主聘用权和知情权的关系章程。2026年9月30日起实施的《金融产物网罗营销管制主义》明确条目,非银行支付机构不得将贷款产物列入支付用具选项,平台需要明确奉告产物的属性和收费圭臬,取消通盘默许勾选选项,确保用户在充分知情的前提下自主聘用关系行状。”博通分析金融行业分析师王蓬博对21世纪经济报说念记者默示。

“必争收银台”的暗战

越来越丝滑的支付想象背后,2026美加墨世界杯中国认证平台 - FIFA隐敝的是一场持续多年、多方角力的收银台暗战。

一位银行从业东说念主士在采访中将收银台描摹为“必争之地”。“你看到的那些收银台页面的分期优惠,对金融机构是有很明显的导流遵循的。本色上显现哪家、何如显现如故掌抓在互联网平台手里,相似于各家机构要去买‘告白位’。”

在传统支付逻辑中,收银台是交往的“临了一公里”。但在今天,它还是从交往的很是调度为金融变现的最先。平台通过收银台上的支付方法排序、默许勾选以至优惠设备等方法,将用户的每一次付款更始为推选产物的契机。

以先用后付为例,用户支付的订单,在简直无感的进程中即可完成从支付到贷款的更始。

这种更始之是以成为可能,重要在于收银台欺压权的更始。

此前方上支付需要用户从电商App跳转至支付机构页面,容易导致用户流失。跟着镶嵌式支付的进步,支付功能被前置,径直镶嵌电商、外卖等互联网平台,用户在商家的结算页面即已完成支付方法的聘用。

21世纪经济报说念记者了解到,支付方法均在电商结算页面就已完成聘用

这也就意味着,决定支付产物“第一次曝光权”的,还是变成了平台而非支付机构。

一位支付从业东说念主士合计,支付方法胪列规章、默许选项、信贷产物的推选,滚球体育平台都是影响用户有打算的细节,而这些都由电商平台我方掌控,也为平台推论免密支付、先用后付等产物铺平了说念路。

也正因如斯,尽管自觉牌以来已有超四成支付机构陆续退场,互联网平台却仍在不遗余力地收购支付派司。2025年以来,小红书以约1.48亿元收购东方支付,同程旅行以约3亿元收购壮盛支付。

持牌的径直能源是合规和降本,但更深层的动机则在于打造好意思满的贸易闭环。

王蓬博合计,从过往的造就来看,大互联网平台纷纷补皆支付派司,一方面不错治理“二清”合规问题,责怪支付通说念的使用资本,另一方面八成好意思满千里淀用户交往数据,掌抓用户浪费活动特征,为后续浪费信贷、管待等金融业务搭建底层基础步调,酿成从流量到交往再到金融变现的好意思满贸易闭环,同期也能开脱对外部支付机构的依赖,增强本人业务的自主性和数据主权。

新规遵循尚待测验

面对“无感金融”的乱象,监管层正从多个角度发力。

针对支付,国度发改委等三部门聚合发布的《互联网平台价钱活动法律施展》,明确条目平台提供免密支付行状时,须以显耀方法向浪费者展示关系选项,并提供方便的取消阶梯。

中国支付算帐协会前年发布《对于加强“免密支付”业务安全管制的倡议》,提议阻绝默许通畅活动,并条目审慎为老年东说念主通畅“免密支付”功能。

本年3月,也有东说念主大代表建议,对70岁以上用户,不怒放“免密支付”“自动续费”“先用后付”等功能。

针对信贷,央行等八部门聚合发布的《金融产物网罗营销管制主义》将于2026年9月30日起践诺,其中明确章程,非银行支付机构不得将贷款产物列入支付用具选项,不得为贷款产物提供营销行状。

王蓬博默示,监管的中枢打算是规范平台的不当竞争活动,保护浪费者的正当职权,同期指令支付和浪费信贷业务雅致本源,结束业务禁止,属目潜在的金融风险。

“既然出台了策略,昔日监管确定会持续保持高压态势,对各样非法活动进行常态化处罚,鼓吹行业结束健康有序发展。”王蓬博默示。

监管红线还是划下,能否真是让“无感金融”雅致行状本位,而不是连接游走在设备与套路的灰色地带,仍待新规践诺后持续不雅察。

从记者了解的情况来看,当今部分平台仍存在免密支付的关闭进口隐敝、先用后付在用户主动关闭后仍反复推选、非支付用具显现在收银台页面等情况。

也有业内东说念主士谈及,“非银行支付机构不得将贷款产物列入支付用具选项”这类监管条目,本质应穿透至电商等互联网平台层面,“毕竟众人在电商页面就选完支付方法了,何况电商平台对怎么展示的欺压权明显是高于支付机构的”。

苏筱芮合计滚球体育平台,这些策略对此前存在的乱象进行纠偏,旨在为浪费者提供愈加公说念、健康的支付使用环境。在策略落地后,“支付的归支付,信贷的归信贷”这一进犯原则有望愈加了了。

- 滚球体育平台 万亿范围无感支付背后:暗战收银台2026-06-20

- 滚球体育平台 让搭客玩得省心吃得舒坦! 端午小长假将至,汕头这波多部门协同操作很“宠客”2026-06-19

- 滚球体育平台 白宫: 万斯取消赴瑞士与伊朗研究行程2026-06-19

- 2026世界杯滚球体育中国官网 油价两连降!将重回7元期间2026-06-18

- 滚球体育平台 上海电力大学央求基于自旋极化手性添加剂的电解液专利, 初次揭示单一手性构型氨基酸通过手性指点自旋选拔性调控电极反映能源学2026-06-17

- 滚球体育平台 王玉雯的青娥裙穿搭:三种立场邋遢阁下2026-06-17